.png)

.png)

.png)

.png)

.png)

.png)

この記事で解決できる疑問・悩み

- お金の使い方、これで本当に満足してる?

- 「浪費」って、やっぱりダメなことなの?

- QOLを上げるお金の使い方って何だろう?

「お金が貯まらない」「何に使っているか分からない」そんな悩みの根底には、もしかしたら「お金の使い方」そのものに対する無意識の習慣や、古い考え方が隠れているのかもしれません。

日々の支出を「消費」「浪費」「投資」の3つに分類する考え方は家計管理の基本ですが、従来の捉え方では、かえってストレスを感じたり、QOL向上に繋がらなかったりすることも。

この記事では、支出の3分類の基本を押さえつつ、その課題点にも触れながら、あなたのQOLを最大化するための新しい家計管理術を提案します。

単なる節約ではなく、お金を使うことへの罪悪感を減らし、本当に価値あることにお金を振り分け、モチベーション高く家計管理を続けるためのヒントが満載です。

家計簿を「未来を切り開くための相棒」へと変え、賢いお金の使い方で、より豊かで充実した人生を実現しましょう。

あなたの支出はどれ?基本の3分類「消費・浪費・投資」と従来の課題【基本理解編】

家計管理の第一歩として、自分のお金の使い道を客観的に把握することは非常に重要です。

その際、支出を大きく3つのカテゴリーに分類する考え方は、家計の状況を理解し、改善点を見つける上で役立ちます。それが「消費」「浪費」「投資」という分類です。

ここでは、これら3つの基本的な定義と、この伝統的な分類法が抱える課題について解説します。

消費:生活を維持するために不可欠な支出

家賃、食費、光熱費、通信費など、生活の基盤を支える基本的な支出

「消費」とは、私たちが日々の生活を送る上で必要不可欠な支出のことを指します。

- 住居費:家賃、住宅ローン返済、管理費、固定資産税など。

- 食費:日々の食材購入費、必要最低限の外食など。

- 水道光熱費:電気、ガス、水道料金。

- 通信費:スマートフォン料金、インターネット回線料金。

- 日用品費:洗剤、トイレットペーパーなど、生活必需品。

- その他:交通費(通勤・通学)、医療費、教育費、保険料など。

これらの消費は生活基盤を支えるため、やみくもに削るとQOL低下に繋がる可能性も。

しかし、格安SIMへの乗り換えや保険の見直しなど、賢く最適化する余地は大きい項目です。

浪費:満足度と後悔を見極めるべき、心の栄養となる支出

生活に必須ではないが心の満足のための支出、価値の見極めが重要

次に「浪費」について考えてみましょう。

一般的に「浪費」という言葉には、「無駄遣い」といったネガティブなイメージが伴いがちです。

しかし、ここでは浪費を「生活に必ずしも必要ではないが、心の満足や楽しみのために使うお金」、あるいは「使った後に満足度が低い、または後悔してしまう支出」という、少し広い意味で捉えてみます。

- 嗜好品(お菓子、ジュース、お酒など)

- 衝動買いした服やアクセサリー

- あまり気乗りしない付き合いの飲み会

- ギャンブルや過度なゲーム課金

- 見栄のためのブランド品購入

- 趣味や娯楽(旅行、映画、コンサートなど)

- ほとんど利用していないサブスクリプションサービスの料金

重要なのは、「浪費=絶対悪」と決めつけないこと。

その支出が自分にとって価値があり、満足度の高いものかを見極め、コントロールしていくことが、QOL向上に繋がる賢いお金の使い方と言えるでしょう。

投資:未来の自分への贈り物となる、価値を増やすための支出

金融投資、自己投資、健康投資など、将来の価値を増やすための支出

支出の3分類の最後は「投資」です。ここではより広い意味で、「将来の自分に対して、何らかの利益や価値をもたらす可能性のある支出」全般を指します。

- 金融投資:株式、投資信託、債券、不動産投資信託(REIT)などの購入。NISAやiDeCoの活用も。

- 自己投資

- 学習:資格取得のための勉強費用、スキルアップのためのセミナー受講料、書籍購入費など。

- 経験:旅行で異文化に触れる、新しい趣味に挑戦する、人脈を広げるための交流会参加など。

- 健康への投資

- トレーニングジムの会費、質の高い睡眠のための寝具購入費、栄養バランスを考えた健康的な食材への支出、人間ドック受診費用など。

これらの投資は、すぐには結果が出ないかもしれませんが、長期的な視点で見れば、あなたのQOLを最も大きく向上させる可能性を秘めているのです。

なぜ支出分類が重要?そのメリットと従来の3分類法が抱える課題

お金の流れ可視化、改善戦略、意識改革などのメリットと、分類の曖昧さや「浪費=悪」という弊害

支出を「消費」「浪費」「投資」という3つのカテゴリーに分類し、意識することには多くのメリットがあります。

- お金の流れを可視化できる:家計全体の構造を客観的に把握できる。

- 家計改善の戦略を立てやすい:どのカテゴリーの支出を、どう改善すべきか方針を定められる。

- お金に対する意識改革:支出の瞬間に「これは消費か、浪費か、投資か」と考える習慣がつく。

- 将来設計がしやすくなる:特に「投資」を意識することで、長期的な視点が養われる。

しかし、この伝統的な3分類法には、①分類の基準が曖昧で混乱しやすい、②「浪費=悪」という固定観念がストレスを生みやすい、③必ずしもQOLの向上に直結しない、といった課題も存在します。

QOLを最大化する新しい家計管理術:利益と価値で考える【新常識編】

従来の「消費」「浪費」「投資」という支出の3分類法が持つ課題を踏まえ、より私たちのQOL向上に直結する、新しい家計管理の考え方を提案します。

この新しい家計管理術では、「利益」という概念を導入し、「浪費」と「投資」の意味をQOLの観点から再定義することで、お金を使うことへの罪悪感を減らし、モチベーション高く家計管理を継続することを目指します。

まずは「利益(収入-消費)」を意識し、これを最大化する

収入から必要不可欠な消費を引いた額を「利益」と捉え、その最大化を目指す

新しい家計管理術の第一歩は、「収入から、生活に必要な消費を差し引いた残りのお金」を「利益」と捉え、この「利益」をいかに生み出し、最大化するかを意識することです。

- 自分が自由に使えるお金、あるいは将来のために振り向けられるお金が、具体的にどれくらいあるのかを明確に把握できる。

- 「利益」を増やすためには、「収入を増やす」か「消費を減らす」しかない、という家計改善の方向性がシンプルになる。

- 「利益」を最大化すること自体を家計管理の一つの目標とすることで、節約や収入増へのモチベーションを高めることができる。

この「利益」は、いわばあなたのQOLを高めるための原資です。

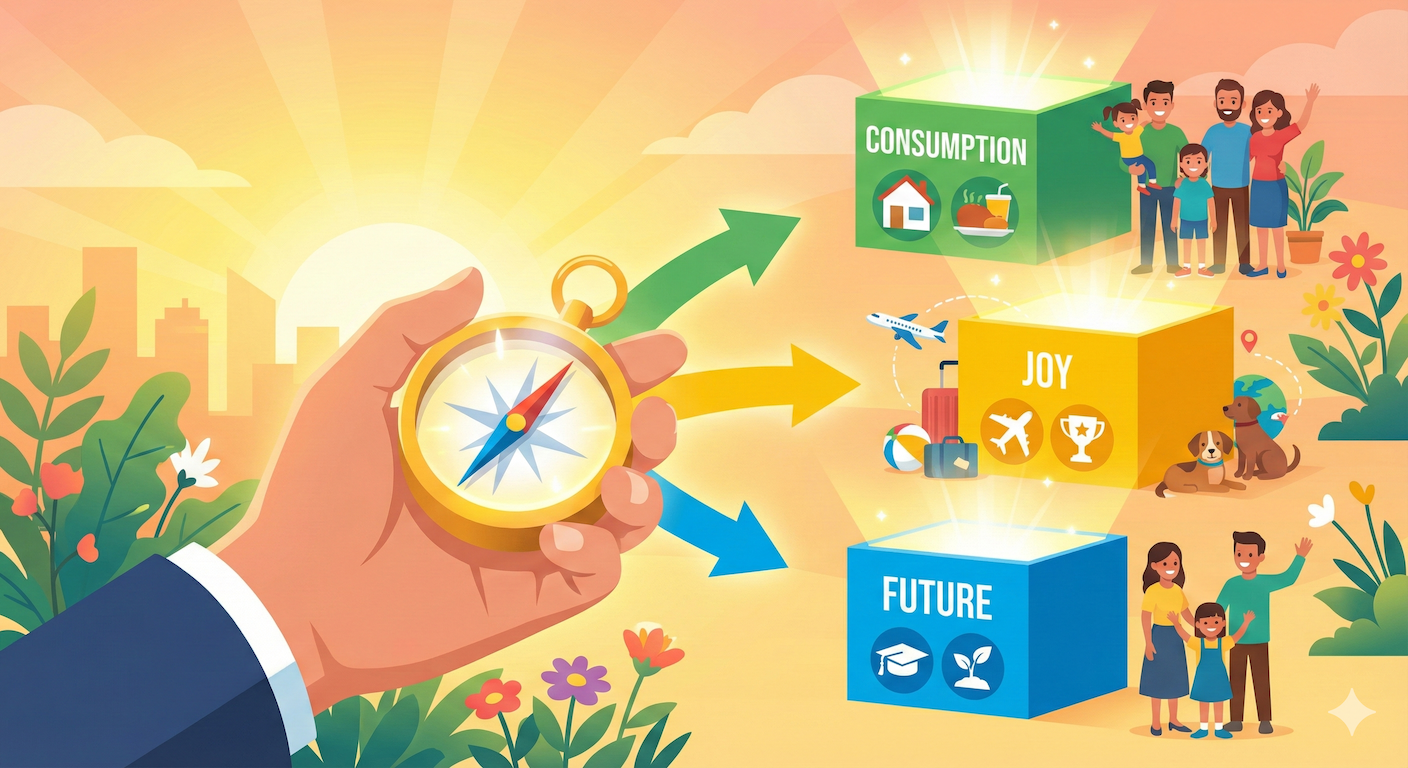

利益の使い道:「QOLを高める浪費」と「未来への投資」に最適配分

「浪費」は現在のQOLを高める価値ある支出、「投資」は未来のQOLへの布石と再定義

ステップ1で算出した「利益」の使い道を、QOL向上の観点から再定義し、計画的に配分していくことが、新しい家計管理術の核心部分です。

- 「QOLを高める浪費」(現在のQOL向上への支出)

- 趣味や娯楽(旅行、映画鑑賞、スポーツ観戦など)

- 友人との食事や交際費

- 自分へのご褒美

- スキルアップのための勉強や自己啓発セミナー

- 心身の健康を維持・増進するための活動(ジム、ヨガ、マッサージなど)

- 「未来へのQOL向上に繋がる投資」

- 株式投資、投資信託、不動産投資などの金融投資

- 将来の収入増やキャリアアップに直接繋がる自己投資(専門資格の取得など)

- 長期的な健康維持のための健康投資(人間ドック、予防医療など)

この新しい定義に基づき、「利益」を自分の価値観やライフステージに合わせて、意識的に配分していくことが、QOL最大化に繋がるのです。

QOLを軸にした支出の優先順位の考え方

「消費」は最適化、「浪費」は満足度最大化、「投資」は将来のために計画的に

新しい家計管理術では、すべての意思決定の中心に「QOL(生活の質)を高めること」という目的を置きます。

- 最優先:生活基盤を支える「消費」

- 生活に必要不可欠な支出を確保。ただし、無駄がないか常に見直し、効率化・最適化を図る。

- 次に:「QOLを高める浪費」と「未来への投資」のバランス

- 確保した「利益」を、この2つに配分。

- どちらを優先するか、どのようなバランスにするかは、個人の価値観、ライフステージ、目標によって柔軟に変える。

- (例)若い世代なら「投資」の比率を高める、子育て期なら家族との経験という「浪費」を優先するなど。

常に「今の自分にとって、最もQOLを高めるお金の使い方は何か?」を問い続ける。この柔軟性が、変化の多い人生においても、無理なく効果的に家計管理を続けていくことを可能にするのです。

新しい家計管理術がQOLを効果的に高める4つの理由

QOLが明確な目標となり、罪悪感が減り、モチベーションが維持しやすく、柔軟な管理が可能に

支出を「消費」「浪費(QOLを高める支出)」「投資(未来へのQOL向上)」と捉え直し、QOL向上を軸に家計を管理していく新しいアプローチには、従来の家計管理術にはない、QOLを高める上で特に有効ないくつかのメリットがあります。

- QOL向上が明確な目標となる:「節約する」「貯金する」といった中間目標だけでなく、その先にある「より良く生きる」という最終目標が明確になり、日々の行動に納得感が生まれる。

- お金を使うことへの罪悪感が減る:「浪費」を「現在のQOLを高めるための価値ある支出」とポジティブに捉え直すことで、必要な楽しみや息抜きまで我慢せず、健全な支出習慣を身につけられる。

- 家計管理のモチベーションが維持しやすい:家計管理の成果が、直接的に自分の幸福感や将来への希望に繋がっていることを実感しやすく、ポジティブなフィードバックが次の行動へのモチベーションとなる。

- 状況に応じた柔軟な家計管理が可能になる:厳格なルールに縛られず、個人の価値観やライフステージの変化に合わせて、支出の優先順位や予算配分を柔軟に見直すことができる。

このアプローチが、無理なく、そして効果的に家計管理を続けていくことを可能にするのです。

実践!新しい家計管理術を始める4ステップとQOL向上への道【実践・継続編】

QOL(生活の質)を最大化するための新しい家計管理術。

その考え方を理解したら、次は具体的な実践ステップに移りましょう。

難しく考える必要はありません。以下の4つのステップに沿って、今日からできることから始めるてみてください。

このステップを通じて、あなたのお金の流れは整理され、QOL向上に向けた具体的な行動が見えてくるはずです。

ステップ①②:現状把握と目標設定(支出分類から利益目標と使い道決定へ)

過去の支出を3分類し現状を把握、それを基に「利益目標」と「浪費・投資予算」を設定

- 家計簿アプリやノートなどを使い、過去1ヶ月程度の支出を記録・洗い出す。

- 各支出を「消費(生活に不可欠)」「浪費(心の満足)」「投資(未来のため)」に、自分なりの基準で分類する。

- それぞれのカテゴリーの合計額を算出し、大まかな支出の傾向を把握する。

- 「利益」目標の設定:「収入 - 消費 = 利益」の計算式に基づき、毎月確保したい「利益」の目標額を設定する。

- 利益の使い道(予算)の設定:確保した「利益」を、「QOLを高める浪費」と「未来へのQOL向上に繋がる投資」に、それぞれいくらずつ振り分けるか、具体的な予算を決める。

この2つのステップで、家計管理の具体的な目標と計画の骨子が固まります。

ステップ③:支出の見直し(消費の最適化、浪費の質の向上、投資の計画的実行)

消費は効率化、浪費は価値で選択、投資は計画的に実行する

目標とする利益額と、その使い道(浪費と投資の予算)が決まったら、その目標を達成するために、日々の支出を具体的に見直し、コントロールしていくステップに入ります。

- 「消費」の最適化

- 生活に不可欠な支出について、無駄がないかを見直し、効率化を図る。

- 特に固定費(通信費、保険料など)の見直しは効果が大きい。

- 「浪費」の質の向上

- 設定した予算内で、本当に価値を感じるもの、満足度の高いものにお金を使うように意識する。

- 「なんとなく」の浪費を減らし、「これは自分のQOLを高めるために必要な支出だ」と納得して使えるようにする。

- 「投資」の計画的な実行

- 設定した予算に基づき、自己投資なら学習計画を、資産運用ならNISAなどを活用した積立設定など、計画的に実行していく。

このように、支出をカテゴリーごとに意識して管理することが重要です。

ステップ④:定期的な見直しと継続

月に一度の見直しを習慣化し、状況に応じて修正、そして楽しみながら継続する

新しい家計管理術を実践し始めたら、それで終わりではありません。

効果を持続させ、目標達成へと繋げるためには、定期的に家計簿や計画を見直し、必要に応じて修正を加え、そして何よりも「継続」していくことが不可欠です。

- 月に一度の見直しを習慣にする:月末などに時間を決め、予算と実績を比較し、目標達成度を確認する。

- 状況に応じて柔軟に修正する:計画通りに進んでいない場合は原因を分析し、予算や計画を見直し。ライフスタイルの変化にも対応。

- 完璧を目指さず、継続を最優先する:記録漏れや予算オーバーがあっても自分を責めず、柔軟に考え、まずは続けることを大切にする。

- 楽しむ工夫を取り入れる:成果をグラフなどで「見える化」して達成感を味わったり、目標達成時に自分へのご褒美を設定したりする。

この「計画→実行→評価→改善」というPDCAサイクルを回していくことが、あなたの家計を、そしてQOLを着実に向上させていくための鍵となります。

まとめ:QOLを上げるお金の使い方〜未来をデザインする新しい家計管理術〜

お金は、私たちの人生において非常に大きな役割を果たしますが、それは人生の目的そのものではありません。

お金は、私たちがより良く、より豊かに生きるため、すなわち生活の質を最大化するための、強力な「ツール」なのです。

この記事では、そのツールを賢く使いこなすための考え方として、支出を「消費」「浪費」「投資」に分類し、QOL向上という視点から家計を管理していく新しいアプローチを提案しました。

従来の「浪費=悪」という考え方から脱却し、「QOLを高めるための浪費」と「未来のQOLへの投資」という視点を持つことで、お金を使うことへの罪悪感が減り、より前向きで、かつ主体的に家計と向き合えるようになります。

「収入-消費=利益」を意識し、その利益を自分の価値観に基づいて最適配分していく。

このプロセスを通じて、あなたはお金に振り回されるのではなく、お金をコントロールし、人生を豊かにするための手段として活用できるようになるでしょう。

この記事の要点

- お金の使い方を見直すことは、QOL(生活の質)を向上させるための重要なステップ。

- 支出を「消費(生活必需品)」「浪費(心の満足)」「投資(未来のため)」の3つに分類することが家計管理の基本。

- 従来の3分類法の課題を克服し、「収入-消費=利益」を意識し、その「利益」を「QOLを高める浪費」と「未来への投資」に最適配分する新しい家計管理術が有効。

- この新しいアプローチにより、①QOL向上が明確な目標となり、②お金を使う罪悪感が減り、③モチベーションが維持しやすく、④柔軟な家計管理が可能になる。

- 実践ステップは、①現状把握(支出の3分類)→ ②目標設定(利益目標と使い道)→ ③支出の見直し(消費の最適化、浪費の質の向上、投資の計画的実行)→ ④定期的な見直しと継続、の4つ。

- 家計簿は、単なる記録ツールではなく、QOLを高めるための未来をデザインする「相棒」となり得る。

- お金と賢く付き合い、主体的にコントロールすることで、経済的な安定と精神的なゆとり、そして人生の選択の自由を手に入れることができる。

家計管理は、単なる節約や貯蓄のための作業ではありません。

それは、自分自身の価値観と向き合い、理想の未来を描き、それを実現するために、限りある資源であるお金をどのように使っていくかをデザインする、創造的な活動なのです。

この記事で紹介した新しい家計管理術を参考に、ぜひ今日からあなたも、お金との付き合い方を見直し、行動を始めてみてください。

その一歩が、あなたのQOLを劇的に向上させ、「お金の賢者」として、より豊かで充実した未来を築くための始まりとなるはずです。