.png)

.png)

.png)

.png)

.png)

z

この記事で解決できる疑問・悩み

- 貯金したいのに、なぜかお金が貯まらない…

- 毎月、何にお金を使ってるか分からない!

- 家計の予算って、どうやって立てるの?

「貯金をしたいのに、なぜか月末にはお財布が寂しい…」

「毎月、何にいくら使っているのか、実はよく分かっていない」

そんな悩みを抱えていませんか。

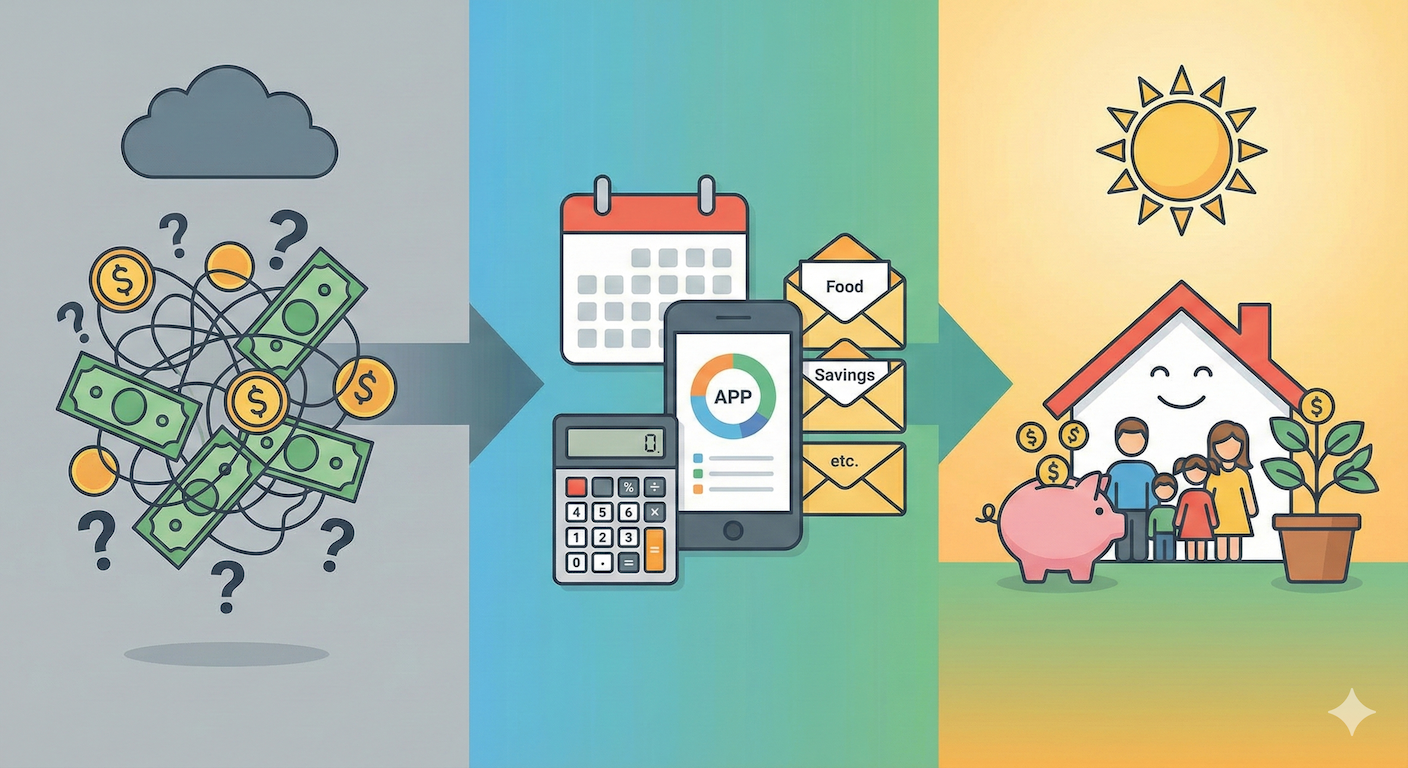

将来の夢を叶え、安心して豊かな生活を送るためには、家計管理、特に「予算立て」が非常に重要です。

予算立ては、難しい専門知識が必要なものではなく、あなたのお金の流れを把握し、コントロールするための、いわば家計の羅針盤。

この記事では、家計の予算立ての基本的な考え方から、初心者でも無理なく実践できる具体的なステップ、継続するためのポイント、そして応用テクニックまで、あなたの家計管理を成功に導くための情報を徹底的に解説します。

このガイドを読み、予算立てをマスターすることで、お金の不安から解放され、豊かな未来への確かな一歩を踏み出しましょう。

なぜ予算立てが重要?家計管理の基本とメリット【意識改革編】

家計管理を始めるようと考えたとき、多くの人がまず思い浮かべるのが「予算を立てる」ことではないでしょうか。

しかし、なぜ予算立てがそれほど重要なのでしょうか。

それは、予算立てが単なる節約術ではありません。

自分の経済状況を正確に把握し、将来の目標達成に向けた計画を立て、そしてお金に対する不安を軽減するための、家計管理の根幹をなすプロセスだからです。

ここでは、予算立ての重要性とその基本的な考え方への理解を深めていきましょう。

- 予算立てがもたらす具体的なメリット

- 始める前に知っておきたい心構え

- 予算の種類

予算立てがもたらす5つの大きなメリット

お金の流れ明確化、貯蓄増、将来への備え、不安軽減、心の余裕

家計の予算を立てることは、単に支出を管理するだけではありません。

私たちの生活全体に多くのポジティブな影響をもたらしてくれます。

- お金の流れが明確になる:無意識の無駄遣いに気づき、防ぐことができる。

- 貯蓄を着実に増やせる:「余ったら貯金」ではなく、計画的に貯蓄額を確保し、目標達成への道筋が見える。

- 将来への備えができる:結婚、住宅購入、教育、老後など、ライフイベントに必要な資金を計画的に準備できる。

- お金に関する不安が軽減される:将来の見通しが立つことで、漠然とした不安が具体的な計画に変わり、精神的に安定する。

- 心に余裕が生まれる:お金の管理ができるようになると、お金に振り回されず、より自分らしい豊かな生活を送るための基盤が築かれる。

これらのメリットが、総合的にあなたのQOLを高めてくれます。

予算立てを始める前に知っておきたい3つの大切な心構え

完璧を目指さない、一人で抱えない、そして継続を意識する

予算立てを成功させ、継続していくためには、始める前にいくつか心に留めておきたいポイントがあります。

- 完璧主義にならない:最初から1円単位まで完璧な予算を目指さない。記録漏れや多少のズレは気にしすぎず、おおまかな計画から始める。

- 一人で抱え込まず、家族と協力する:家計は家族共通の課題。将来の目標やお金の使い方についてオープンに話し合い、協力体制を築く。

- 継続することを最も重要視する:予算は立てて終わりではなく、定期的に見直し、改善していくプロセスそのものに意味がある。無理なく、楽しみながら続ける工夫を見つける。

これらの点を意識することが、予算立てを挫折させず、長期的な成功へと導く鍵となります。

予算の種類を知ろう(月次・年次・特別予算)とその特徴

月次・年次・特別予算を理解し、目的に応じて使い分ける

家計の予算には、管理する期間や目的によっていくつかの種類があります。

- 月次予算

- 1ヶ月単位で収入と支出を計画・管理する、最も基本的な予算。

- 日々の生活費のコントロールと、毎月の収支バランスの把握に適している。

- 年次予算

- 1年間の収入と支出の全体像を把握するための予算。

- ボーナス収入や、年に一度の税金の支払い、旅行費用など、月次予算では捉えきれない大きな収支を計画に含めることができる。

- 特別予算

- 結婚式の費用、住宅購入の頭金、車の買い替え資金、子どもの進学費用など、特定のライフイベントのために、通常の生活費とは別枠で立てる予算。

これらの予算を、自分の状況や目的に合わせて組み合わせ、活用していくことが、効果的な家計管理に繋がります。

予算立ての第一歩:現状把握で家計を「見える化」する【現状分析編】

家計の予算を立てる上で、何よりもまず最初に行うべきことは、「今、自分(たち)の家計がどのような状況にあるのか」を正確に把握することです。

ここでは、予算立ての土台となる現状把握の具体的なステップ、すなわち収入、支出、資産、負債を「見える化」する方法について解説します。

収入を正確に把握する(手取り月収と年収、その他収入源)

「額面」ではなく「手取り」で、全ての収入源をリストアップする

家計管理の基本は、まず「いくら使えるお金があるのか」、つまり収入を正確に把握することから始まります。

- 手取り収入を確認する:会社員や公務員の方は、毎月の給与明細で、税金や社会保険料が引かれた後の「手取り収入」を把握する。

- その他の収入もリストアップする:副業からの収入、投資の配当金、不動産収入、公的な給付金(児童手当、年金など)も全て含める。

- 月収と年収の両方を把握する:ボーナス(賞与)がある場合は、その手取り額も把握し、年間の総収入(年収)を計算しておく。

この正確な収入把握が、適切な予算を立てるための基礎となります。

支出を3つ(固定費・変動費・特別費)に分類して把握する

固定費・変動費・特別費に分類し、家計簿アプリなどを活用して無駄を発見する

収入を把握したら、次は「何にどれくらいお金を使っているのか」、支出の実態を把握します。

- 固定費:住居費(家賃、住宅ローン)、水道光熱費、通信費(スマホ、ネット)、保険料、教育費、ローン返済、サブスクリプション料金など、毎月ほぼ決まった金額が出ていく支出。

- 変動費:食費(自炊、外食)、日用品費、交通費、娯楽費、交際費、被服費、美容費、医療費など、月々の行動や選択によって支出額が変わるもの。

- 特別費:毎月ではないが、年間で発生する臨時的な大きな支出。(例:旅行、帰省、冠婚葬祭、家電購入、車検代、税金など)

これらのカテゴリーに分けて支出を把握することで、見直しやすいポイントや、使いすぎている項目が明確になります。

資産と負債を把握し、自分の「純資産」を知る(家計の健康診断)

資産(プラスの財産)から負債(マイナスの財産)を引いて、家計の健全性をチェック

収入と支出という「お金の流れ(フロー)」だけでなく、現時点で自分がどれくらいの「財産(ストック)」を持っているのか、すなわち資産と負債の状況を把握することも非常に重要です。

- 資産のリストアップ

- 現金、預貯金(普通・定期など)の残高。

- 株式、投資信託、債券などの金融資産の現在評価額。

- iDeCoや企業型DCなどの年金資産。

- 不動産、自動車などのおおよその資産価値。

- 生命保険の解約返戻金など。

- 負債のリストアップ

- 住宅ローン、自動車ローン、カードローン、キャッシング、奨学金などの借入残高。

- 純資産の計算

- 純資産 = 資産の合計額 ー 負債の合計額

この「純資産」がプラスかマイナスか、そして定期的に増えているかを確認することが、家計の健全性を測る重要な指標となります。

【実践編】予算立てと実行、そして見直しへ!豊かな未来とQOLへの道

家計の現状を把握できたら、次はいよいよ「理想の未来」を描き、それを実現するための具体的な「目標」を設定し、「予算」に落とし込み、そして「実行」していくステップです。

この「実行」と「見直し」を継続的に行うことで、予算生活が軌道に乗り、家計は着実に改善していきます。ここでは、予算を実行するための具体的な方法と、効果的な見直しのポイント、さらに応用テクニックについて解説します。

次のステップ:目標設定で理想の未来を描き、モチベーションを維持する

短期・中期・長期の具体的な目標(旅行、住宅、教育、老後など)を設定する

家計の現状を「見える化」できたら、次は「理想の未来」を描き、それを実現するための具体的な「目標」を設定するステップに進みます。

- 時間軸で分類:「短期(1年以内)」「中期(3~5年程度)」「長期(10年以上)」で目標を分ける。

- 具体的に描く:「海外旅行」ではなく、「3年後にハワイで家族旅行(予算80万円)」のように、いつ、何を、いくらで実現したいかを具体化する。

- SMARTの法則を活用:目標を具体的(Specific)、測定可能(Measurable)、達成可能(Achievable)、関連性(Relevant)、期限付き(Time-bound)に設定する。

- 優先順位をつける:全ての目標を同時に達成するのは難しいため、重要度や緊急度に応じて優先順位を決める。

目標設定は、予算立てや日々の家計管理を行う上でのモチベーションとなり、進むべき方向を示す羅針盤の役割を果たします。

予算案を作成:収入と支出の最適なバランスを見つける

「先取り貯蓄」を基本に、固定費・変動費・特別費・貯蓄の4項目で計画

現状把握と目標設定ができたら、いよいよライフプランの中核となる「予算案」を作成します。

- 「先取り貯蓄」を最優先:「収入 - 貯蓄 = 支出」の考え方で、まず目標とする貯蓄額を確保する。

- 支出を4項目で設定:「固定費」「変動費」「特別費(積立)」「貯蓄」の4つに分けて予算を設定すると分かりやすい。

- 優先順位とメリハリ:自分の価値観に基づき、どの費目を重視し、どの費目を削減するか、優先順位をつけてメリハリのある配分を心がける。

- 現実的で継続可能な予算:過去の支出実績からかけ離れた厳しい予算ではなく、ストレスなく「これなら続けられそう」と感じる現実的な予算を立てる。

予算生活を軌道に乗せる!具体的な実行方法と継続のコツ

家計簿での実績比較、先取り貯蓄の徹底、キャッシュレスや封筒分けなどを活用

立てた予算を守り、計画的に支出を管理するためには、日々の行動レベルでの工夫が必要です。

- 家計簿での実績比較:日々の支出を記録し、定期的に予算と比較して、使いすぎを早期に認識する。

- 先取り貯蓄の徹底:自動積立などを設定し、手間なく確実に貯蓄を進める。

- キャッシュレス決済の活用と注意点:利用履歴が自動記録されるため支出把握が容易。ただし、使いすぎには注意。

- 現金派には「封筒分け」:費目ごとに予算額を封筒に入れ、その中でやりくりする。

- 週単位での予算管理「週予算」:月単位の管理が難しい場合、変動費を週単位に分割して管理する。

(再確認)定期的な見直しと改善で、常に最適な家計管理を

ライフスタイルや目標の変化に合わせて、定期的に予算案を評価し、柔軟に修正する

予算と実績を比較し、差異や問題点が見つかったら、それに基づいて予算や行動計画を見直し必要があります。

- 予算を見直すポイント

- 予算オーバーしている項目:なぜ超えたか原因を分析し、予算額を見直しか、より具体的な節約策を講じる。

- 予算が余っている項目:予算額が過大評価されていないか検討し、余剰分を貯蓄や他の費目に回す。

- 見直しのタイミング

- 毎月の実績比較:小さな調整を行う。

- 3ヶ月ごとや半年ごと:全体的な予算配分のバランスを見直し。

- ライフスタイルの大きな変化時:転職、結婚、出産、引っ越しなど、ライフプランと合わせて必ず予算を再設計する。

予算は固定的なものではなく、常に現状に合わせて最適化していくもの、という意識を持つことが大切です。

(応用編)さらにレベルアップ!繰越予算・予備費・複数口座活用術

繰越予算、予備費設定、目的別口座使い分け、家計簿アプリ活用で、より柔軟で安心な管理へ

基本的な予算立てと実行・見直しに慣れてきたら、さらに家計管理のレベルを上げるための応用テクニックにも挑戦してみましょう。

- 繰越予算で変動費を柔軟に管理:月によって支出の波がある費目(交際費など)について、予算の余剰分を翌月に繰り越したり、不足分を翌月で補填したりして、年単位で収支を合わせる。

- 予備費設定で不測の事態に備える:急な病気やケガ、冠婚葬祭、家電の故障など、予期せぬ出費のために、通常の生活費とは別に「予備費」(月収の0.5~1ヶ月分程度が目安)を確保しておく。

- 目的別「複数口座」の使い分け術:「給与振込・支払い用」「生活費用」「貯蓄用」「特別費用」など、目的別に口座を分けることで、お金の流れが明確になり、管理しやすくなる。

- 家計簿アプリの便利機能をフル活用:金融機関との自動連携、予算管理・比較機能、レポート機能などを使いこなし、管理の手間を減らし、分析の質を高める。

これらのテクニックを取り入れることで、より柔軟で、より安心感のある、そしてより効率的な家計管理が可能になります。

まとめ:無理のない予算立てで実現する、豊かな未来とQOL向上!

家計の予算立ては、単にお金の出入りを記録し、節約を強制するものではありません。それは、自分の収入と支出を正確に把握し、将来の夢や目標を明確にし、それらを達成するための具体的な計画を立て、実行していくという、より豊かで安心できる未来を自分自身で設計していくための、非常にポジティブで重要なプロセスなのです。

この記事では、予算立ての基本的な考え方から、現状把握、目標設定、予算案作成、そして実行と見直しという具体的なステップ、さらには応用テクニックや困った時の対処法まで、幅広く解説してきました。最初は少し面倒に感じるかもしれませんが、一度習慣化してしまえば、お金に対する不安が減り、計画的に物事を進められるようになります。

この記事の要点

- 家計の予算立ては、無駄遣いを防ぎ、計画的な貯蓄を可能にし、将来への不安を軽減することで、QOL向上に不可欠。

- 始める前の心構えとして、完璧を目指さず、家族と協力し、継続することを意識する。

- 予算立ての第一歩は、収入・支出・資産・負債を把握し、家計を「見える化」すること。支出は「固定費・変動費・特別費」に分類。

- 「短期・中期・長期」で具体的な目標を設定し(SMARTの法則活用)、必要な金額を算出し、月々の貯蓄目標に落とし込む。

- 予算案は、「先取り貯蓄」を基本に、自分の価値観に合わせてメリハリをつけて作成する。

- 実行のコツは、家計簿アプリ、キャッシュレス決済、封筒分けなどを活用し、月に一度は予算と実績を比較・分析すること。

- ライフプランは固定的なものではなく、ライフスタイルの変化などに合わせて、定期的に見直しと改善を繰り返すことが重要。

- 応用テクニックとして、「繰越予算」「予備費設定」「目的別複数口座の使い分け」「家計簿アプリのフル活用」で、より柔軟で安心な管理が可能になる。

- 予算が足りないピンチの時は、支出の徹底的な見直し(特に固定費)、収入を増やす方法(副業・スキルアップ)、そして「投資でお金に働いてもらう」視点を検討する。

- 無理のない予算立てと計画的な行動が、経済的な安定と精神的なゆとりをもたらし、豊かな未来と高いQOLを実現する。

大切なのは、完璧を目指すのではなく、自分に合った方法で、無理なく継続していくことです。家計簿をつけるのが苦手なら、まずは銀行口座の明細をチェックするだけでも構いません。予算を立てるのが難しければ、まずは「先取り貯蓄」から始めるてみるのも良いでしょう。

小さな一歩でも、今日から始めることが未来を変える力になります。お金の流れを見える化し、無理のない予算を立て、計画的に行動することで、あなたはきっと、お金の不安から解放され、より自由に、より豊かに、自分らしい人生を歩んでいくことができるはずです。