この記事の文字数は4733文字。この記事の読書の想定は12分です。

リスクとは

まず、リスクとはなんでしょうか?国際標準化機構(ISO)では、リスクを「目的に対する不確かさの影響」(ISO 31000)と定義しています。

私たちは、日常生活の中でいろいろな行動をしていますが、その結果として起こることが全てわかっているわけではありません。

何か行動をした際に、やってみなければわからないこと(=不確かさ)の結果として発生する良い事や悪いこと(=影響)をリスクといいます。

このリスクの中には、発生してもほとんど影響のない軽微なものや発生してしまったら致命的なものまで様々です。

そこで、このリスクをなるべくコントロールできるようにするためにリスク管理(=リスクマネジメント)という考え方を説明していきます。

リスク管理とは

リスクマネジメント(英語: risk management)とは、リスクを組織的に管理(マネジメント)し、損失などの回避または低減をはかるプロセスをいう。リスクマネジメントは、主にリスクアセスメントとリスク対応とから成る(JIS Q 31000 「リスクマネジメント―原則及び指針」による)。さらに、リスクアセスメントは、リスク特定、リスク分析、リスク評価から成る。リスクマネジメントは、各種の危険による不測の損害を最小の費用で効果的に処理するための経営管理手法である。

Wikipediaより

さらに、国際標準化機構(ISO)では、リスクマネジメントを「リスクについて組織を指揮統制するための調整された活動」(ISO 31000)と定義しています。

JISやISOでは上記のように定義されていますが、これを日常生活で置き換えてみましょう。

私たちが日常生活を送っている中で、発生したら大きく不利益をこうむってしまうリスクはたくさん潜んでいます。

このリスクを発生してしまってからどうしようかと考えるのではなくて、事前に把握し、発生しないように対策をしたり、発生した際の影響を最小限にするように対策したりすることをリスク管理といいます。

一番代表的なものは、自動車保険や火災保険です。自動車での人身事故や自宅の火災などは人生への影響が大きすぎるので、いざ発生してしまった際には金銭的な保証が受けられるようにしているのです。

このようにリスク管理は、日常生活での突発的な不利益や被害を最小限にし、QOLを維持していくために非常に大切な考え方になります。

これから、一つずつ解説していきます。

日常生活でリスク管理を行う順序

日常生活におけるリスク管理は実際にはどのように進めていけばいいのでしょうか。

順序としては、次の4つのステップで実施していきます。

- リスクを発見する(日常生活の中に潜んでいるリスクを洗い出す)

- リスクを分析する(洗い出したリスクを発生頻度と影響度で分析する)

- リスクを評価する(分析したリスクをグラフや表にして、対策の優先順位を設定する)

- リスクに対処する(設定した優先順位をもとにして、リスクへの対応を行う)

それでは、それぞれのステップについて詳しく見ていきましょう。

リスクを発見する

1つ目は日常生活で考えられるリスクを洗い出していきます。

まずは、日常生活を過ごすなかで想定されるリスクを洗い出します。

普段の生活を振り返ってみて、起こる可能性があるリスクをどんどん書き出していきましょう。

洗い出しの作業は自分一人だけでやるのではなく、家族、友人、同僚など一緒に過ごすことが多い人と一緒に相談しながらやると、より漏れなくリスクを洗い出すことができます。

リスクにはさまざまな種類があるため注意が必要です。日常生活の中で想起されるリスクには以下のようなものがあります。

- 経済リスク(給与ダウン、急な出費など)

- 財務リスク(株価下落、投資の損失など)

- 労務リスク(転勤、リストラなど)

- 事故・災害リスク(交通事故、住宅火災など)

- 訴訟リスク(事故やトラブルによる訴訟など)

- 政治リスク(制度改正、増税など)

- 社会リスク(近隣住民とのトラブルなど)

ここで、日常生活におけるリスクの具体例を上げてみましょう。

- 部署移動や残業時間の減少による給与ダウン

- 投資信託や株などの損益

- リストラによる会社の退社

- 自動車運転時の事故

- 台風、地震、川の氾濫などの被災

- 勤務時間中の労災

- 財布、鍵、スマートフォンなどの貴重品紛失

このステップの洗い出しで漏れがあると、そのリスクには何も対策ができないことになってしまいます。

なので、一番大切なことは、すべての想定されるリスクを漏れなく洗い出すことです。

ここに書いたことを参考にまずは、日常生活で考えられるリスクを全て洗い出しましょう。

リスクを分析する

2つ目に洗い出したリスクの重大さを明確にして行きます。

まずは、リスクが実際に発生した際の「影響度」と「発生頻度」をそれぞれのリスクで明確にします。

そして、その2つの数値を掛けた値を目安にして、それぞれのリスクがどのくらい重大なものかを比較できるようにします。

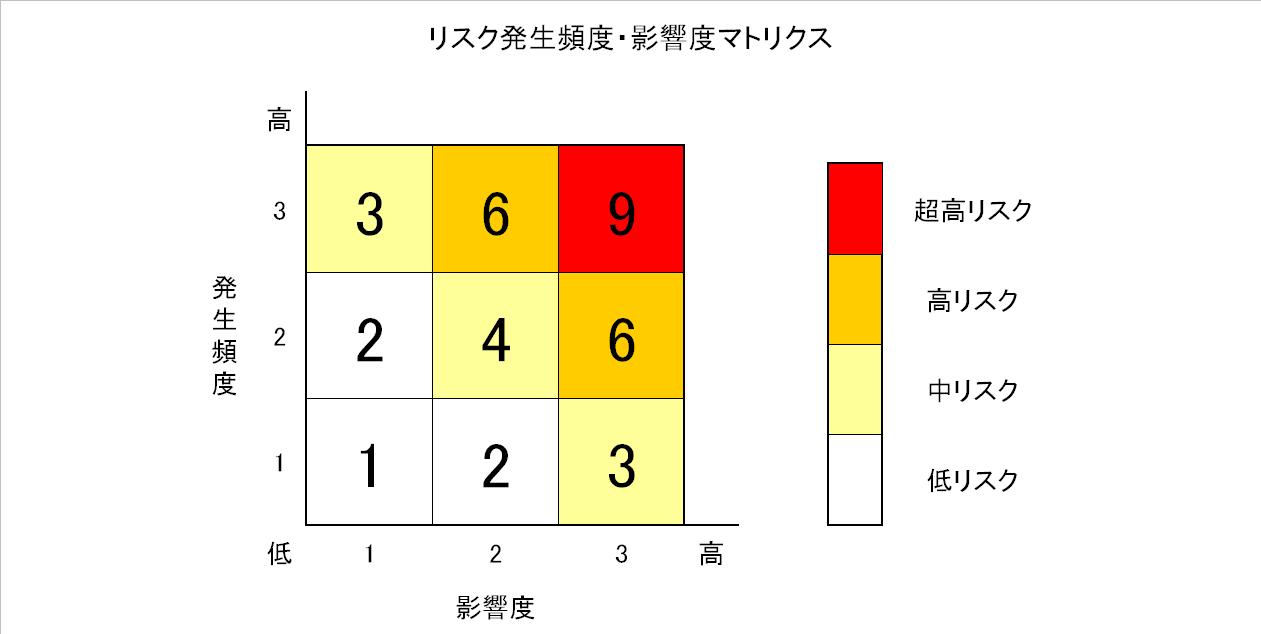

リスク評価値=影響度×発生頻度

リスクを分析する際にポイントになるのは、「影響度」や「発生頻度」をなるべく同じ基準で判定することです。

例えば、影響度はそのリスクが発生した際にどのくらいの被害額が予想させるかという金額ベースで、発生確率はそのどのくらいの期間で発生するかという期間ベースで考えてみます

影響度分析の例(3点評価)

- 点数3 : 被害金額が自分の貯金の90%以上

- 点数2 : 被害金額が自分の貯金の10%以上90%未満

- 点数1 : 被害金額が自分の貯金の10%未満

発生頻度分析の例(3点評価)

- 点数3 : 発生可能性が高い事象

- 点数2 : 発生する可能性がある事象

- 点数1 : ほとんど発生しない事象

リスク発生頻度・影響度マトリクス(それぞれの点数を掛けてリスクの大きさを算出)

しかし、実際にやってみるとわかりますが「影響度」や「発生頻度」を同じ基準で判断するのはとても難しいことです。

例えば、自動車の事故と自宅の火災でどちらの影響度が大きいかなどは一概にはいえないところがあります。

リスク同士を比較したり、発生時の最悪の事態を想定しながらできるだけ妥当な点数をつけていくことがとても大切です。

リスクを評価する

3つ目に洗い出したリスクの重大さを明確にしていきます。

リスク分析が終了したあとは、それぞれのリスク分析の結果をリストや表としてまとめましょう。

どのリスクが影響度、発生頻度がともに高い超高リスクかを誰が見ても明確にすることができます。

このときリスクマップやリスク管理シートといったフォーマットを使うことによって、より効果的に作業を進めることができます。

リスクマップ:「影響度」をx軸、「発生頻度」をy軸にした表をつくり、リスク分析の結果に従って、それぞれのリスクを表の上に当てはめていく方法。

ここで大切なことは、作成した表やグラフを元にして対応していく順番を明確にしていくことです。

影響度と発生頻度が共に高い超高リスクにすぐに対処が必要なのはいうまでもありませんが、発生頻度は低くても、影響度が極めて大きく一度起こってしまったら取り返しのつかないものなども速やかに対応する必要があります。

逆に、発生しても影響が微小なものに関しては目をつぶるなどの対応も必要になります。

どちらにしても全てのリスクに100%対応するということは難しいので、優先順位をつけて、順次対応できるようにすることがとても大切です。

リスクに対応する

4つ目に優先度が高いと評価されたリスクに対して具体的な対応方法を考えていきます。

リスクに対しての対応方法は何種類かありますが、ここでは代表的なものとして 4つの対応方法を説明していきます。

- 予防:リスクの発生を未然に防ぐ

- 軽減:リスクが発生した際の影響を小さくする

- 移転:リスクの影響を他に移す

- 容認:リスクが発生しても何もしない

それぞれの対応方法を細かくみていきましょう。

予防:リスクの発生を未然に防ぐ

「予防」は、リスクの発生する確率を低くする対応です。「予防」は、主に発生頻度と影響度が共に大きい領域に対して実施します。

「予防」の具体例は以下のようなものがあります。

- 耐火性能の高い住宅に住む。

- 安全装置の充実した車に乗る。

- 予防接種を受ける。

軽減:リスクが発生した際の影響を小さくする

「軽減」 は発生したリスクの影響を小さくする対応です。

「軽減」は、特にどこの領域というようなことはなく、全ての領域に対して万遍無く実施していきます。

「軽減」の具体例は以下のようなものがあります。

- 火事になってもすぐに消せるように消火器を置いておく。

- 地震発生に備えてベットの回りには重たい家具などを置かない。

- 調子が悪くなった際に備えて薬を常備しておく。

移転:リスクの影響を他に移す

「移転」はリスクによって生じた影響を第三者に移す対応です。

「移転」は、主に発生頻度が低く、影響度が大きい領域に対して実施します。

「移転」の具体例は以下のようなものがあります。

- マイホームの火災や被災に備えて火災保険や地震保険に入る。

- 自動車事故に備えて自動車保険に入る。

- 病気や万が一の時に備えて医療保険や生命保険に入る。

容認:リスクが発生しても何もしない

「容認」は、 優先度の低いリスクに関しては敢えてなにもしないという対応です。

「容認」は、発生頻度、影響度が共に低い領域に適用されることが多いです。

発生しても影響が気にするほどではなかったり、対応するための時間や費用を考えるとそこまでではないというような場合です。

「容認」の具体例は以下のようなものがあります。

- 安物のスマートフォンだから保護シートは貼らない。

- 少しくらいの体調不良では病院等にはいかない。

把握したリスクを監視する

ここまでで、リスクを洗い出して、発生頻度・影響度で評価し、それぞれ対応を行いました。

これで完璧とはいかないので注意して下さい。

この後は、洗い出したリスクが実際に発生していないか、リスクへの対応は適切化を継続して確認していく必要があります。

なぜならば、リスクの影響度や発生頻度はずっと同じではなく、時間が経つことによって変化していくものだからです。

例えば、自分の子供に補助輪なしで自転車に乗ることを教えたとしましょう。

最初のうちは転んで怪我をしていないかやちゃんと交通ルールを守って乗れているかなどを確認する必要があります。

しかし、しばらくたって問題無く乗れているというのがわかればそういった注意はしなくなります。

これは、時間がたったことにより自転車にちゃんと乗れるかどうかというリスクの発生頻度が下がったという例です。

このようにリスクは、一度把握して終わりではなく、継続的に監視して、再評価&再対応を繰り返し行っていくことがとても大切です。

リスク管理についてのまとめ

リスク管理についてその具体的な内容を説明した後、日常生活での使用方法をご紹介しました。

リスク管理を忠実に行うことにより、日常生活で考えられるリスクを認識し、未然にリスクの程度にあった適切な対応を行うことができます。

リスク管理を学んで、生活をそして人生をさらに豊かにしていきましょう。