この記事で解決できる疑問・悩み

- なぜか毎月お金が足りなくなる…

- 自分がお金、何に使ってるか分からない!

- 家計管理って、何から始めればいいの? QOLも上げたい!

「貯蓄したいのに、なぜかお金が貯まらない」「一体何にお金を使っているのか把握できていない」…そんな悩みを抱えていませんか。充実した生活を送り、将来への不安を解消するためには、家計管理が不可欠です。そして、その成功の鍵を握るのが、「お金の流れを見える化」することなのです。(この「見える化」は、あなたのQOLを静かに、しかし確実に向上させる力を持っています。)

この記事では、なぜお金の流れを見える化することが重要なのか、それによって得られる具体的なメリット、そして家計簿やアプリを活用した実践的な見える化の方法、さらにそれを継続するためのポイントまで、あなたの家計管理を成功に導くための情報を徹底的に解説します。この記事を読めば、あなたのお金の流れが明確になり、無駄遣いを減らし、貯蓄を増やし、より豊かな未来を計画するための確かな一歩を踏み出せるはずです。

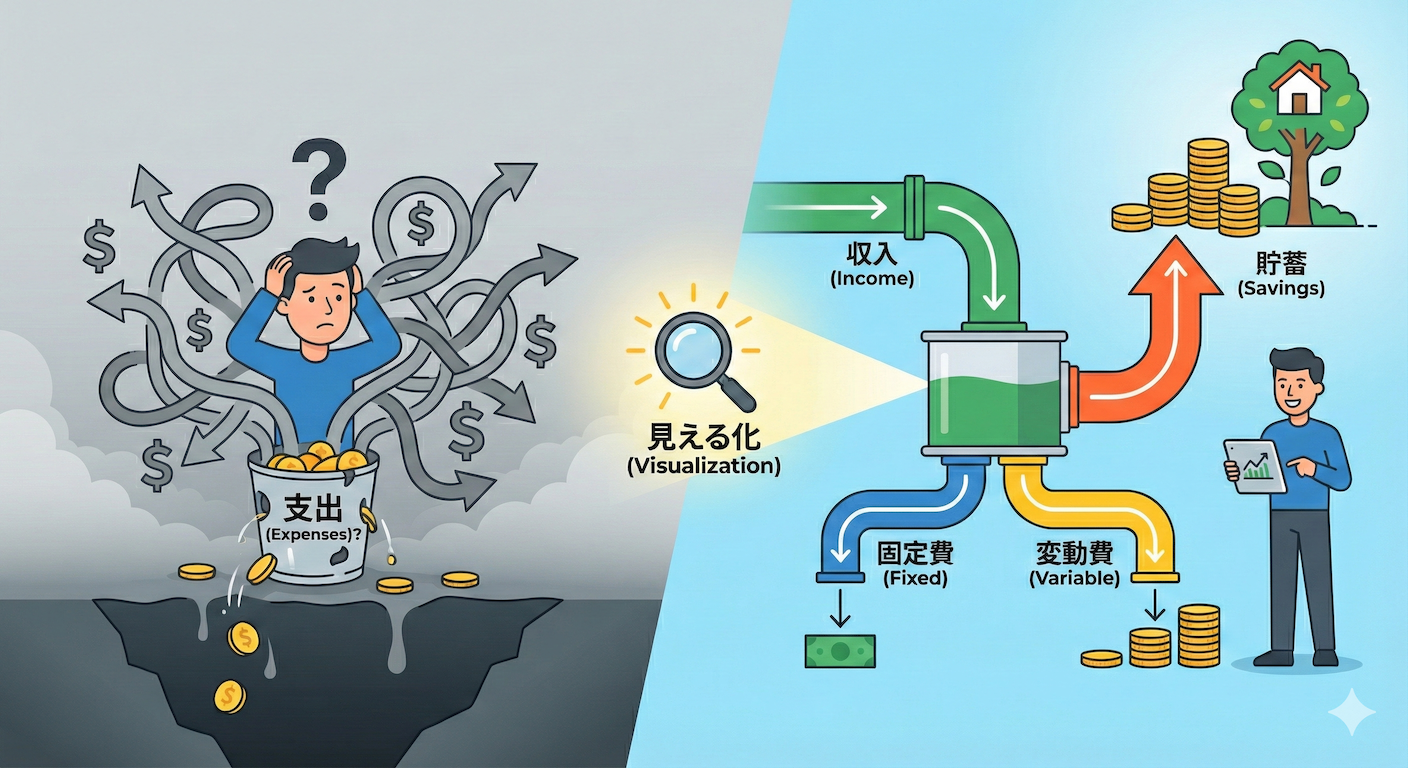

なぜ家計管理に「お金の流れの見える化」が必要なのか?【基本編】

家計管理を始めようと思っても、何から手をつければ良いか分からない、という方もいるかもしれません。その答えは、まず「お金の流れを見える化」することにあります。なぜなら、現状を正確に知ることなしに、問題を解決したり、目標を達成したりすることはできないからです。

お金の流れを見える化することは、家計における健康診断のようなもの。収入と支出の実態を客観的に把握することで、初めて具体的な改善策を立て、将来に向けた計画を練ることが可能になります。ここでは、見える化がなぜ家計管理の土台として重要なのか、その理由を詳しく見ていきましょう。

「見える化」の重要性:家計の健康診断で未来を変える

お金の現在地を知る

お金の流れを見える化する最初の、そして最も基本的な目的は、家計の「現状」を正確に把握することです。健康診断で自分の体の状態を知るように、家計の収支状況を客観的な数値で理解することが、全ての改善のスタートラインとなります。

問題発見と改善への道筋

現状を正確に把握することで、家計の問題点(例えば、特定の費目の使いすぎ、無駄な固定費など)を具体的に特定できます。これが、現実的な目標設定の土台となり、お金に対する意識の変化を生み、具体的な改善策を考えることを可能にします。

メリット①:家計の現状(収入・支出・貯蓄)を正確に把握できる

収入の把握:どこから、いくら?

まず、どこからどれだけの収入があるのかを正確に把握します。給与収入、副業収入、臨時収入(ボーナス等)、投資からの配当金など、あらゆる収入源とその金額を明確に。税金等が引かれる前の「額面」だけでなく、実際に使える「手取り」額を把握することが重要です。

支出の把握:何に、いくら?

次に、何にどれだけのお金を使っているのか、支出の詳細を把握します。食費、住居費、水道光熱費、通信費、交通費、保険料、娯楽費、交際費など、様々な費目に分けて支出額を明らかにします。これにより、「どの費目に多くのお金を使っているのか」という支出の傾向が見えてきます。

貯蓄状況の把握:いくら貯まってる?

そして、収入と支出の差額として、毎月どれくらいの金額を貯蓄できているのか(あるいは赤字なのか)を確認します。現在の預貯金残高や、投資信託などの資産状況も合わせて把握することで、目標とする貯蓄額に対して、現在どの程度の位置にいるのかが明確になります。これらの情報を正確に把握して初めて、家計の全体像を診断できます。

メリット②:隠れた問題点(使いすぎ・無駄遣い)を発見できる

使いすぎている項目の特定

お金の流れを見える化し、家計の現状を客観的に把握できるようになると、これまで気づかなかった家計の「問題点」が浮かび上がってきます。家計簿などで支出を項目別に見ていくと、「予想以上にこの費目にお金を使っていた」という発見がよくあります(例:外食、コンビニ利用、サブスク合計額など)。これらの「使いすぎ項目」特定が、節約ターゲットを絞り込む上で役立ちます。

無駄な支出の洗い出し

さらに、記録を見直す中で、「これは本当に必要な支出だったか?」と疑問に思う「無駄な支出」も見つかるかもしれません(例:使っていないジム会費、不要な保険料、読んでいない新聞購読料など)。これらの無駄な支出を削減していくことが、家計改善の直接的な効果に繋がります。

貯蓄不足の原因究明

もし目標貯蓄額に届いていない、あるいは全く貯蓄できていない場合、お金の流れを見える化することで、その原因を探れます。「収入が少ない」だけでなく、「特定の支出が多すぎる」「固定費の負担が大きい」「臨時収入をすぐ使ってしまう」など、具体的な原因が見えれば、的確な対策を立てられます。

メリット③:具体的な改善策(節約・予算設定)を立てられる

支出の見直しと予算設定

家計の現状を把握し、問題点を発見できたら、次はいよいよ具体的な「改善策」を立てて実行に移す段階です。お金の流れが見える化されているからこそ、効果的で実現可能な改善策を計画し、家計を着実に良い方向へと導くことができます。例えば、「食費(特に外食費)を使いすぎている」と分かれば、「外食は週1回まで」「自炊を増やす」といった具体的な行動目標を立てます。そして、それに基づいて各費目の「予算」を設定し、その予算内でやりくりするよう意識します。

無駄な支出の削減を実行

利用していないサブスクリプションサービスや、内容に見合わない保険など、洗い出した「無駄な支出」は、具体的な削減行動に移しましょう。サービスの解約手続きや保険プランの見直しなどを実行します。固定費削減は一度実行すれば継続的な効果があるため、積極的に取り組みましょう。

貯蓄を増やす仕組み作り

貯蓄不足の場合は、貯蓄額を増やす具体的な仕組みを作ります。最も効果的なのは「先取り貯蓄」。給料が入ったら、まず目標貯蓄額を自動的に別口座に移す設定をします。お金の流れが見える化されていれば、これらの改善策がどれくらいの効果をもたらすか予測しやすく、改善へのモチベーションも維持しやすくなります。

メリット④:将来の目標達成(ライフプラン・貯蓄計画)をサポートする

具体的な目標設定の土台

お金の流れを見える化することは、日々の家計管理だけでなく、将来の夢や目標を実現するための計画を立て、その達成を力強くサポートする役割も果たします。見える化された現在の収入、支出、貯蓄状況は、将来の目標(マイホーム購入、教育資金、老後資金など)を設定する上での重要な基礎情報となります。

実現可能な計画の策定

目標額と達成までの期間が明確になれば、それを達成するために毎月(あるいは毎年)いくらずつ貯蓄・投資していく必要があるのか、具体的な計画を立てられます。(例:「10年後に頭金500万円」→「年間50万円、月々約4.2万円」の積立が必要)この計画に基づいて日々の家計管理や予算設定を行うことで、目標達成への道筋が明確になります。

進捗管理とモチベーション維持

そして、家計簿や資産管理ツールなどでお金の流れを見える化し続けることで、目標に対する進捗状況を定期的に確認できます。「目標額まであと〇〇円」「計画通り」といった具体的な進捗が分かると、モチベーションを維持しやすくなります。計画に遅れが出ている場合は、原因を分析し計画を修正することも可能。お金の見える化は、将来の目標達成という長い道のりを歩むための、頼れるナビゲーションシステムとなるのです。(この計画性は、日々の安心感、つまりQOL向上にも繋がります。)

実践!お金の流れを見える化する4つの方法【ツール活用編】

お金の流れを見える化することの重要性やメリットは理解できても、「具体的にどうすればいいの?」と思うかもしれません。幸いなことに、現代では様々なツールや方法が存在します。

ここでは、お金の流れを見える化するための代表的な4つの方法、「家計簿」「明細確認」「予算立て」「資産管理ツール」について、それぞれの特徴と活用法を解説します。自分に合った方法を見つけ、まずは試してみることが大切です。

方法①:家計簿をつける - 種類と記録のポイント

家計簿の種類と特徴

家計簿をつけることは、お金の流れを見える化するための最も基本的かつ効果的な方法です。日々の収入と支出を記録・集計することで、家計の実態を詳細に把握できます。

- 手書き家計簿:ノートや専用ノートに記録。お金を使った実感が湧きやすく、支出意識が高まる。

- Excel等表計算ソフト:自分で自由にカスタマイズ可。計算やグラフ作成など集計・分析がしやすい。

- 家計簿アプリ:スマホで手軽に入力でき、多くが自動集計・グラフ化機能付き。レシート撮影や金融機関連携で自動入力できるものも。

記録のポイント

どの方法を選ぶにしても、大切なのは継続することです。毎日記録が理想ですが、週一まとめて記録など無理のないペースで。費目を細かくしすぎると挫折しやすいので、最初は大まかな分類から始めるのがおすすめです。

方法②:銀行口座・カード明細を定期的に確認する習慣

明細は客観的な記録

家計簿をつけるのが苦手、あるいはもっと手軽にお金の流れを把握したい場合には、銀行口座の入出金明細や、クレジットカードの利用明細を定期的に確認する習慣をつけるだけでも、一定の効果があります。

確認すべきポイント

月に一度など定期的にオンラインバンキングやカード会社のウェブサイトにログインし、明細をチェックしましょう。

- 身に覚えのない引き落としや請求がないか?(不正利用の早期発見)

- 自動引き落としの固定費(サブスク等)に不要なものはないか?

- 特定の費目(外食、ネットショッピング等)で思った以上に支出がかさんでいないか?

不正利用や無駄の早期発見

この習慣で不正利用を早期発見できる可能性が高まります。また、利用頻度の低いサービスや無駄な固定費を見つけ出し、解約するきっかけにもなります。複数の口座やカード情報をまとめて管理できるアプリも便利です。

方法③:予算を立てて支出をコントロールする技術

予算は家計の設計図

お金の流れを見える化するだけでなく、それを積極的に「コントロール」するためには、予算を立てることが非常に重要です。予算とは、あらかじめ収入を基にして、各支出項目にいくらまで使うかを計画することです。

予算作成のステップ

- 毎月の手取り収入を正確に把握。

- 貯蓄目標額を決定し、収入から差し引く(先取り貯蓄)。

- 固定費(家賃、ローン、保険料等)の予算額を記入(実績ベース)。

- 「収入 - 貯蓄目標額 - 固定費予算」で残った金額を、変動費(食費、日用品、娯楽費等)の予算総額とする。

- 変動費予算総額を、過去の支出実績や節約目標を考慮し、各費目に割り振る。

- 予備費も設けておくと安心。

無理のない現実的な予算を

予算設定で重要なのは、無理のない現実的な金額にすること。最初から厳しすぎると挫折の原因に。家計簿記録と実績を見ながら徐々に精度を高めましょう。特別費も年間で予算確保を忘れずに。

方法④:資産管理ツールを活用する(応用編)

資産と負債を一元管理

日々の収支を見える化する家計簿管理に慣れ、さらに預貯金、株式、投資信託、不動産、保険、年金など、保有する全ての「資産」と「負債」をまとめて管理し、全体像を把握したい場合には、資産管理ツール(PFM:Personal Financial Management ツール)の活用が有効です。

資産管理ツールの機能とメリット

多くの資産管理ツールは、複数の銀行口座、証券口座、クレジットカード、電子マネー、ポイントサービス等と連携し、残高や利用履歴、保有資産評価額などを自動集計し、一箇所で表示。

これにより純資産や資産増減を簡単に把握できます。ツールによっては、資産推移グラフ表示、支出の自動カテゴリー分け、AIによる家計改善アドバイス、将来資産額シミュレーション機能なども。

これらで客観的に分析し、より効果的な資産運用戦略やライフプランニングに繋げられます。

ツール選択と利用上の注意

代表的なツールは「マネーフォワード ME」や「Moneytree」など。無料・有料プランがあるので機能・使い勝手を比較し選択を。多くの金融機関との連携設定が必要で、ID・パスワード等の機密情報を預けるため、ツールのセキュリティ対策や運営会社の信頼性を十分確認。利用規約等をよく読み安全性を理解した上で活用しましょう。

見える化を成功させ継続するための7つのポイントと実践5ステップ【継続編】

お金の流れを見える化する方法は様々ですが、どの方法を選ぶにしても、それを成功させ、効果を持続させるためには、いくつかの重要なポイントがあります。途中で挫折してしまっては意味がありません。

ここでは、見える化への取り組みを無理なく続け、習慣化し、家計改善に繋げていくための7つのポイントと、具体的な実践5ステップを解説します。

これらの点を意識することで、見える化がより効果的で、かつストレスの少ないものになるでしょう。

成功の鍵!見える化を継続するための7つのポイント

- 継続することが最も重要:どんな方法でも、まずは続けることを最優先。完璧でなくてもOK。

- 細かすぎず大雑把すぎない記録を目指す:自分にとって無理なく続けられ、かつ役立つ情報が得られる適切な詳細さを見つける。

- 完璧主義にならないこと:1円単位の誤差や記録漏れにこだわりすぎず、「だいたい分かればOK」と許容する。

- 定期的な見直しと改善を習慣化する:「記録→見直し→改善策→実行」のサイクルを回す。

- 自分に合った方法を見つける:手書き、Excel、アプリなど、色々試して最も続けやすい方法を選ぶ。

- 楽しむ工夫を取り入れる:目標達成のご褒美、ゲーム感覚、仲間との共有などでポジティブに取り組む。

- 必要であれば専門家のアドバイスも活用:ファイナンシャルプランナー等に相談し、客観的なアドバイスを得る。

今日から始める!「見える化」実践5ステップ(現状把握~改善)

- ステップ1:現状把握(収入・支出・貯蓄)

- 過去1ヶ月分を目安に、手取り収入、支出(固定費、変動費、特別費)、貯蓄・資産状況を正確に記録・把握する。

- ステップ2:家計簿の選択と記録開始

- 自分に合った家計簿(手書き、Excel、アプリ等)を選び、記録を始める。まずは継続を目標に。

- ステップ3:予算の作成

- 1ヶ月程度記録を続け支出傾向が掴めたら、収入と貯蓄目標に基づき、各費目に予算を設定する。無理のない現実的な範囲で。

- ステップ4:定期的な見直しと改善

- 月に一度などタイミングを決め、家計簿と予算を比較。予算オーバーの原因分析と具体的な改善策を実行。必要なら予算自体も修正。

- ステップ5:資産管理ツールの活用(オプション)

- 慣れてきたら、複数の金融口座や資産を一元管理できるツール(マネーフォワードME等)を活用し、より長期的な視点で資産形成を目指す。

この5ステップを順番に進めることで、誰でも着実にお金の流れを見える化し、家計改善への道筋をつけることができます。

「見える化」で得られるQOL向上効果とは?

経済的安定と精神的余裕

お金の流れを見える化することは、単にお金の出入りを把握するだけでなく、私たちのQOL(生活の質)を多方面から向上させる力を持っています。

最も直接的な効果は、「経済的な安定」とそれに伴う「精神的な余裕」です。

無駄遣いが減り、計画的に貯蓄できるようになることで、将来への漠然とした不安が軽減され、日々の生活に対する安心感が生まれます。

選択肢の拡大と自己肯定感の向上

また、家計をコントロールできているという実感は、自信と自己肯定感を高めます。

お金の制約から解放されることで、キャリアチェンジ、学び直し、趣味への投資、旅行など、人生における「選択肢」が広がります。家族でお金についてオープンに話し合い、協力体制を築くことも、良好な人間関係と共通の目標達成に繋がり、家庭内のQOLを高めます。

お金の見える化は、自分と向き合う第一歩

価値観の再発見

お金の流れを見える化するプロセスは、単なる数字の管理ではありません。

それは、自分自身の「価値観」や「生活スタイル」、そして「将来の夢」と深く向き合うプロセスでもあります。

「何にお金を使っている時が一番幸せか?」

「何のためにお金を貯めたいのか?」

こうした問いを通じて、自分にとって本当に大切なものが見えてくることがあります。

主体的な人生設計へ

お金の見える化は、受動的にお金に振り回されるのではなく、主体的にお金をコントロールし、自分らしい豊かな人生をデザインしていくための、力強い第一歩となるのです。

まとめ:お金の流れを見える化し 豊かな未来をデザインする

「お金が貯まらない」「何に使っているかわからない」という悩みから解放され、経済的な安定と精神的なゆとりを手に入れるための第一歩、それが「お金の流れの見える化」です。この記事では、その重要性から具体的なメリット、実践方法、継続のポイント、そして具体的なステップまで、家計管理の基礎となる「見える化」について詳しく解説してきました。

お金の流れを正確に把握することは、家計の健康診断であり、問題点を発見し、改善策を立てるためのスタートラインです。家計簿やアプリを活用して支出を記録し、予算を立ててコントロールする。そして定期的に見直し改善するサイクルを回すことで、無駄遣いは着実に減り、貯蓄は着実に増えていくはずです。

この記事の要点

- お金の流れを見える化することは家計管理とQOL向上の第一歩である。

- 現状把握、問題発見、改善策立案、目標達成支援といったメリットがある。

- 方法として、家計簿、銀行・カード明細確認、予算設定、資産管理ツール活用がある。

- 継続が最も重要であり、完璧主義にならず自分に合った方法で楽しむ工夫を取り入れる。

- 実践は、現状把握→家計簿選択・記録→予算作成→見直し・改善→(資産管理ツール)の5ステップ。

- 見える化は、経済的安定、心の余裕、選択肢拡大、自己肯定感向上など、QOLを多方面から高める。

- お金の見える化は、自分自身の価値観や将来と向き合うプロセスでもある。

- 今日からできる小さな一歩が、豊かな未来をデザインする力となる。

お金の流れを見える化することは、単なる節約術ではありません。それは、自分のお金と真剣に向き合い、将来の夢や目標を実現するための計画を立て、人生を主体的にコントロールしていくための基盤作りです。最初は少し面倒に感じるかもしれませんが、この記事で紹介したステップやポイントを参考に、まずはできることから始めてみてください。記録をつけ、現状を知り、改善を続ける。その地道な積み重ねが、あなたの家計を健全化し、将来への不安を希望へと変え、より豊かで自由な未来をデザインするための力となるでしょう。さあ、今日からあなたも「見える化」を実践し、未来を変える一歩を踏み出しましょう!